De la materia prima al producto final, ¿Quién gana realmente con la agricultura?

Introducción: Una disparidad impactante

Cada año, millones de toneladas de cultivos salen de las granjas europeas. Trigo, zanahorias, patatas, leche, lechuga... todos ellos cultivados con precisión, resiliencia y pasión. Sin embargo, sigue existiendo una dura realidad: el valor de estos cultivos se desvanece en la cadena de distribución. En algún punto entre el campo y los estantes de los supermercados, se evapora.

No es una historia nueva. Pero cada vez es más insostenible. Y hoy en día, ya no es solo un «problema de los agricultores», sino que es económico, político y existencial.

«En 2024, vendimos una tonelada de trigo por unos 180 €, que acabó transformándose en harina y baguettes por valor de 3600 €, lo que nos dejó a nosotros, los productores, con menos del 5 % del valor final. Y no se trata solo del trigo. Los productores de cacao de África Occidental se enfrentan a la misma injusticia: por cada tableta de chocolate de 1 € que compras, menos de 0,06 € revierten en la persona que cultivó los granos.

Cada año, cuando llega la época de la cosecha, me hago la misma pregunta: «¿Quién se está beneficiando realmente del trabajo de mi padre? Nosotros asumimos todos los riesgos, invertimos en maquinaria y tierras caras, hacemos el duro trabajo de cultivar, pero otros se llevan el valor».

Una cadena de valor que fluye en una sola dirección

Seamos realistas con las cifras.

Pongamos un ejemplo sencillo: el trigo común. En 2024, el agricultor gana alrededor de 200 € por tonelada. Cuando se convierte en harina, se comercializa entre 450 y 500 € por tonelada, y luego se transforma en baguettes, pasta, cereales para el desayuno... lo que se te ocurra.

En ese momento, el producto final tiene un valor diez veces superior, y sin embargo, el agricultor —el que asumió todo el riesgo— obtiene menos del 10 % del precio final.

Mientras tanto, el productor se enfrenta a riesgos climáticos, volatilidad en los precios de los insumos, dinámicas de mercado impredecibles y estrictos requisitos de calidad. ¿Y para qué? Para obtener una porción cada vez más pequeña del pastel.

Una tonelada de trigo rinde aproximadamente 750 kilogramos de harina. Si cada baguette lleva 250 gramos, eso supone aproximadamente 3000 baguettes portonelada de trigo.

A 1,20 € por baguette, eso supone un valor total de venta al por menor de 3600 € por tonelada de trigo, transformado y vendido en piezas.

Sin embargo, el agricultor, la persona que realmente cultivó ese trigo, solo recibe unos 180 euros por tonelada en el mercado actual.

Eso es exactamente el 5 % del valor final, el resto desaparece en la cadena: logística, procesamiento, comercialización y venta al por menor.

Etapa - Actor: Porcentaje del valor final - Equivalente en euros por tonelada

Producción de trigo crudo - Agricultor: 5 % - 180 €/T

Almacenamiento y logística Coop - Recolectores: 8 % - 180-250 €/T

Harina molida - Molino - 15-20 % - 500-700 €/T

Panadería - TransformaciónPanadería / Procesador industrial - 45-55 % - 1600-1800 €

Distribución - MinoristasSupermercados / Tiendas - 15-25 % - 540-700 €

Impuestos (IVA 5,5 %) - Gobierno : 5,5 % - 198 €

Total:100 % - 3600 €

Y no es un caso aislado.

🥕 Zanahorias

Precio pagado al agricultor: ~0,30 €/kg

Precio de venta al público: ~2,20 €/kg (lavado, envasado y etiquetado)

Participación del productor: ~14 %

Aunque las zanahorias se cultivan localmente, el lavado, la clasificación, el envasado y el etiquetado multiplican su valor por 7, nada de lo cual vuelve al campo.

🍏 Manzanas

Precio al productor: ~0,50-0,80 €/kg

Precio de venta al público: 2-3 €/kg o Rechazados por las cooperativas por motivos estéticos: «demasiado pequeños», «no lo suficientemente rojos».

Participación del productor: ~28 %

🥛 Leche y productos lácteos

Leche cruda pagada: ~0,40 €/l al ganadero (buen precio en este momento, hace unos años se pagaba a 0,20 €/l).

Producto - Precio minorista - % de leche cruda en el producto final - Participación del productor

1 litro de leche (UHT)~ 1-1,20 € - 100 % - 35 %

Yogur (1 kg)~ 3,50 € - 90 % (con cultivos, azúcar) ~ 12 %

Mantequilla (1 kg) - 10,00 € - 22 litros de leche por kg → 9,24 € - 9 %

Queso (por ejemplo, Comté): 15 ,00-25,00 €/kg - 10 litros de leche por kg → 4,20 € - 5-8 %

🥩 Carne de res

Precio al productor (peso vivo): ~4,50 €/kg

Carne de vacuno al por menor (transformada, cortada, envasada al vacío): 20-40 €/kg.

➡️ Participación del productor: ~15-20 % del precio final

Añade unas cuantas etiquetas («madurado», «alimentado con pasto», «curado en seco») y el margen se desplaza por completo hacia abajo, aunque el mayor coste y esfuerzo radique en la cría del animal.

Producto de trigo más procesado: LU «Petit Beurre»

Si no eres francés, seguro que no conoces esta galleta, pero digamos que es emblemática para nosotros y que es la más sencilla y saludable que puedes encontrar en el supermercado.

Coste de la materia prima por paquete

Ingrediente - Cantidad por paquete - Precio (€/kg) - Coste por paquete

Harina de trigo - 146 g - 0,40 €/kg - 0,06 €

Azúcar - 44 g - 0,70 €/kg - 0,03 €

Mantequilla - 26 g - 10,00 €/kg - 0,26 €

Salt - 2g - €0.25/kg - <€0.01

Coste total bruto:0,35 €

Lista de ingredientes

➡️ Coste de las materias primas por kg: ~1,75 €/kg

➡️ Precio final de venta al público: 5,40 €/kg

➡️ Porcentaje del valor que perciben los agricultores: muy por debajo del 5 %.

En una galleta procesada de marca, el trigo se vuelve casi insignificante. El valor lo aportan la marca, el procesamiento y la venta al por menor, no el origen del grano.

¿Cuál es la lección?

Cuanto más procesado está un producto, más pagamos por el marketing, el envasado y la estabilidad en el lineal, y no por su valor nutricional real o los ingresos de los agricultores. Pagamos por la imagen y la comodidad, no por el valor o la equidad.

Y seamos claros: el consumidor tiene un papel que desempeñar. Los alimentos altamente procesados como estos están cargados de azúcar, grasa y sal (y eso sin contar los ingredientes químicos), y a menudo están diseñados para estimular el apetito, no para nutrir.

Cuestan mucho más que la suma de sus ingredientes y benefician a todos menos a quien cultiva los alimentos.

0,35 € de ingredientes, 1,08 € en el estante... y el agricultor recibe unos céntimos.

Cosecha de heno 2023

Por qué este sistema es tan desequilibrado

Es tentador pensar que así es «cómo funcionan los mercados». Pero el desequilibrio actual entre el valor creado y el valor obtenido por los agricultores no es inevitable. Es el resultado de fuerzas estructurales —económicas, políticas, logísticas— que han evolucionado para beneficiar a quienes operan en las fases posteriores de la cadena, y no a quienes producen el valor bruto.

He aquí por qué los agricultores se ven presionados, cosecha tras cosecha:

1. Los agricultores están fragmentados, los compradores están consolidados.

Miles de agricultores independientes negocian con un puñado de compradores poderosos: molineros, procesadores, panaderías industriales, grupos alimentarios y grandes minoristas.

Por un lado: productores dispersos, sin poder de fijación de precios.

Por otro lado: gigantes integrados verticalmente con abogados, grupos de presión y analistas de datos.

Este desequilibrio crea una asimetría estructural de poder. Cuando el poder de mercado se concentra, la fijación de precios se centraliza y se vuelve estratégica. Cuando la oferta está fragmentada, los precios se dictan, no se negocian.

2. Transformación = Margen. Y los agricultores no lo controlan.

En el momento en que el trigo sale de la granja, entra en una cadena de valor en la que cada paso añade un margen:

Molienda → Procesamiento → Horneado → Envasado → Marca → Distribución → Venta al por menor.

¿Pero los agricultores?

Venden materias primas sin control sobre la transformación, el diseño del producto, la comercialización o la colocación en los estantes.

Y en el sistema alimentario actual, el margen no se obtiene alimentando a las personas, sino moldeando la percepción.

3. Los productos agrícolas se comercializan como el petróleo, no se valoran como alimentos.

Los cereales, la leche e incluso la carne se tratan como productos básicos, no como bienes esenciales vinculados a los costes reales y la calidad local.

El trigo se cotiza como el petróleo, en las bolsas mundiales.

Una sequía en Texas o un rumor en Ucrania pueden hundir el precio, incluso si la cosecha es excelente.

Los algoritmos marcan la pauta. No la agronomía.

Resultado: el precio pagado a los agricultores rara vez refleja su coste real de producción y, a menudo, responde a acontecimientos que escapan a su control.

4. Cero transparencia, en todas partes

Pregunte a un consumidor: ¿qué parte de esa baguette de 1,20 € va a parar al agricultor? La mayoría no lo sabe, y nadie está obligado a decírselo.

No hay desglose de los márgenes, ni obligación de revelar los precios de compra al por menor. Incluso dentro de las cooperativas o los grupos comerciales, el sistema suele ser opaco, con comisiones, mezclas y bonificaciones que ocultan el verdadero precio en origen.

La transparencia solo es necesaria cuando beneficia a los intereses de otra persona.

5. Todo el riesgo recae sobre el agricultor.

Los agricultores financian por adelantado todo el ciclo de producción: semillas, fertilizantes, protección de cultivos, mano de obra, seguros, maquinaria, tierras y deudas.

Y sin embargo:

No fijan el precio de venta.

No lo saben de antemano.

No pueden garantizar el margen.

No pueden repercutir la inflación.

A menudo son los últimos en cobrar.

Si los rendimientos se desploman o los precios caen en picado, el agricultor es quien sufre las consecuencias. Si los rendimientos se disparan o los precios suben, es otra persona quien se lleva el beneficio.

6. La financiarización de los alimentos

La mayoría de los principales actores del sector —Nestlé, Danone, Unilever, Mondelez, Carrefour, Walmart— son empresas que cotizan en bolsa. Su principal obligación no es alimentar a la población ni apoyar a los agricultores, sino maximizar los beneficios de los accionistas.

Sus ganancias trimestrales son analizadas minuciosamente por los fondos de inversión.

Sus márgenes son gestionados por ingenieros financieros.

Muchos utilizan complejos mecanismos fiscales, filiales y precios de transferencia para minimizar los impuestos y maximizar los dividendos .

¿Cuando aumentan las presiones sobre los costes? Se trasladan al consumidor o se presiona a los proveedores.

Los alimentos se han convertido en una clase de activos financieros. Ya no se trata solo de alimentar a la gente, sino de cumplir los objetivos de crecimiento.

Y cuanto más cerca estás de la tierra, más lejos estás de esos beneficios.

En resumen

No se trata solo de mala suerte o mala gestión. Es un sistema que ha sido diseñado para externalizar el riesgo e internalizar el margen, todo ello a expensas de la única persona que hace posible que exista la comida. Hemos convertido a los agricultores en tomadores de precios, no en fijadores de precios.

Cómo los productores de cereales de la UE están muriendo lentamente

De muchas granjas pequeñas a unas pocas más grandes

En los últimos 60 años, Europa —y especialmente Francia— ha experimentado un drástico descenso en el número de explotaciones agrícolas. En Francia, el número de explotaciones agrícolas pasó de 2,3 millones en 1955 a unas 400 000 en la actualidad. Al mismo tiempo, el tamaño medio de las explotaciones agrícolas se ha más que duplicado, pasando de 28 hectáreas en 1988 a casi 70 hectáreas en 2020. Aunque esto pueda parecer un avance, la realidad es mucho más compleja.

Francia: A la izquierda, evolución del número de agricultores. A la derecha, evolución de la superficie por explotación (superficie total utilizada).

LOS COSTES DE PRODUCCIÓN SE HAN DISPARADO

Hablemos de cifras. En los últimos 20 años, casi todos los principales costes de producción de los agricultores cerealistas de la UE se han disparado:

Tierras agrícolas: Los precios de las tierras cultivables en Francia casi se han triplicado (+150 %) entre 2000 y 2020. En 2024, el valor medio alcanzó los 6400 €/ha, lo que supone un aumento del 3,2 % en un año.

Los costes de los fertilizantes (especialmente los basados en nitrógeno) se han disparado, sobre todo después de 2021. Entre 2000 y 2022, los precios de los fertilizantes registraron picos de más del 200 % en algunos casos.

Maquinaria y mantenimiento: +64 % desde 2003, con una inflación anual de alrededor del 2,5 %, impulsada por la complejidad y la regulación. Los costes de potencia de los tractores aumentarán de 500 €/caballo (2000) a 1200 €/caballo (2024).

Semillas y protección de cultivos: +7-10 % desde 2021, impulsado por el aumento de los costes biotecnológicos y normativos.

El alquiler de terrenos y la energía también se han convertido en importantes drenajes financieros. El combustible pasó de 0,3 €/l (2000) a 1,1 €/l (2025), un aumento del 266 % en 25 años.

Edificios agrícolas: Los costes de construcción de graneros y establos se han duplicado aproximadamente en los últimos 5 años, gracias a los paneles solares. Una vez más, el sistema se aprovecha de los agricultores para duplicar sus precios y obtener el valor añadido.

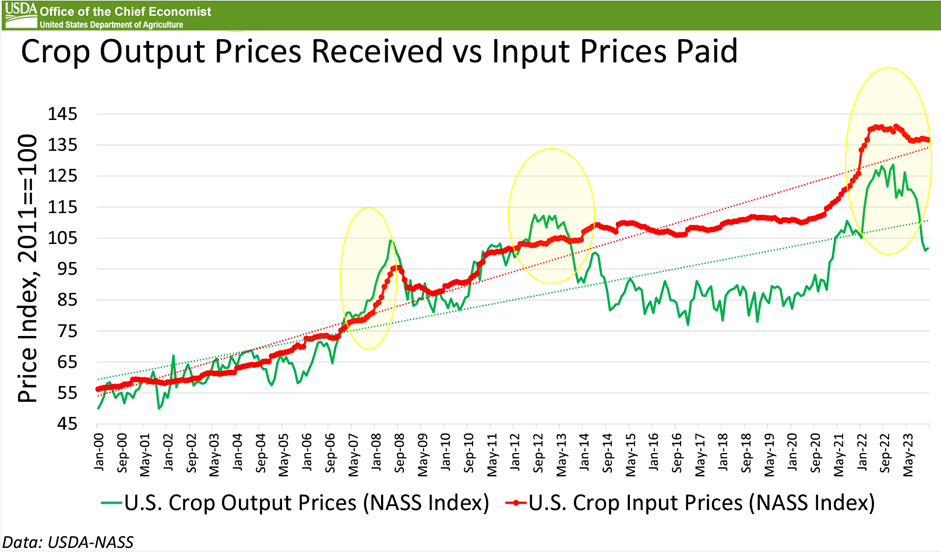

Ahora comparemos eso con el precio del trigo: desde el año 2000, el precio medio del trigo en Francia ha fluctuado, pero se ha mantenido prácticamente estable si se ajusta a la inflación. Incluso disminuyó en términos reales entre 1959 y 2009, con una disminución media anual del -3,3 %. Sí, los precios se dispararon brevemente durante la crisis de 2021-2022, pero fue algo efímero y el alivio no duró mucho.

En resumen: los costes de producción han aumentado sin cesar, mientras que los precios de los cultivos se han estancado. Los agricultores se encuentran atrapados en una situación en la que incluso cultivar un 10 % más de trigo a menudo solo significa perder dinero un 10 % más rápido.

Costes de producción frente a precios del trigo y tendencias de rendimiento

Mientras que los costes de producción se han disparado, los precios y los rendimientos del trigo no han seguido el mismo ritmo, lo que ha dejado a los agricultores con márgenes cada vez más reducidos a pesar de su duro trabajo.

Por otro lado, aunque los rendimientos aumentaron entre los años 60 y 2000, no han mejorado desde entonces, sino todo lo contrario. Y estoy bastante seguro de que la situación no mejorará en los próximos años con el calentamiento global.

Fuente: https://uswheat.org/wheatletter/wheat-price-perspectives-a-look-at-long-term-trends/

Los agricultores se ven presionados: los costes de producción han aumentado mucho más rápido que los precios y los rendimientos, lo que ha reducido los ya escasos márgenes hasta hacerlos inviables.

Por qué Europa no puede crecer como Australia

Acabemos con la ilusión: Europa no es Australia. Aunque las explotaciones agrícolas europeas están aumentando de tamaño, simplemente no pueden crecer al mismo ritmo que sus homólogas de Australia, Estados Unidos o Sudamérica. Las razones son estructurales. La tierra europea está muy fragmentada debido a siglos de leyes de sucesión y a la densa población rural. La propiedad de la tierra está muy regulada y el acceso a hectáreas adicionales es cada vez más difícil, tanto desde el punto de vista legal como financiero.

Mientras que las explotaciones cerealistas australianas pueden alcanzar miles de hectáreas con una mano de obra mínima, los agricultores europeos se ven limitados por la geografía, la normativa y la presión urbana. Un equipo más grande y más tierra ayudan, pero solo hasta cierto punto. Una explotación de trigo de 200 hectáreas en Francia nunca disfrutará de las mismas economías de escala que una explotación de 5000 hectáreas en Australia Occidental. Estamos jugando un juego diferente, en un campo diferente, con reglas diferentes, y fingir lo contrario solo acelera el colapso.

Imágenes generadas con ChatGPT: vemos a un viejo granjero escandaloso que sobrevive gracias a las subvenciones y es explotado por el ecosistema.

Entonces, ¿qué se puede hacer para salvar a los agricultores cerealistas de la UE?

El sistema actual atrapa a los grandes productores de cereales de la UE en una trampa: ampliar la escala, invertir más y rezar por obtener un margen decente. Es una rutina agotadora. Para romper este ciclo se necesita algo más que buenas intenciones: se requiere una reinvención estratégica. A continuación se presentan tres vías viables para avanzar, cada una con sus propias oportunidades y retos.

1. Reinvertir en la transformación local

En lugar de exportar materias primas de bajo valor, ¿por qué no procesarlas localmente y capturar más valor de la cadena de valor? Las inversiones compartidas en herramientas como molinos, prensas de aceite, salas de corte o instalaciones de enlatado pueden aumentar los márgenes, crear puestos de trabajo locales y acortar las cadenas de suministro.

El reto: la inversión inicial es elevada, las normas sanitarias son estrictas y la venta en cadenas de suministro cortas o medias requiere conocimientos comerciales y tiempo.

2. Mejora la calidad, pero solo si sale rentable.

Pasarse a la agricultura ecológica, regenerativa o certificada de alta calidad puede mejorar los márgenes, pero solo si el mercado recompensa el esfuerzo. Para tener éxito, los agricultores deben escapar del anonimato de los productos básicos a granel y crear una identidad y una historia para sus productos.

El reto: sin acceso directo a los consumidores ni un fuerte apoyo de marca, la calidad por sí sola no garantiza unos ingresos más elevados. La «prima de calidad» puede erosionarse rápidamente en mercados saturados, como hemos visto con el aumento de la producción ecológica de la UE en los últimos 10 años, pero que ha ido disminuyendo desde el final de la pandemia.

3. Rediseñar las cooperativas como agentes de poder

Hoy en día, muchas cooperativas operan como intermediarios comerciales o instalaciones de almacenamiento. Pero deberían actuar como agregadores de valor: negociando mejores precios, invirtiendo en herramientas de transformación compartidas y fortaleciendo el poder económico colectivo.

Una cooperativa debería ser más que un simple silo de grano: debería ser una generadora de márgenes y una reductora de costes.

El reto: esto requiere cambios profundos en la gobernanza, la cultura y las prioridades estratégicas. Y, a menudo, una lucha contra los intereses creados que se benefician de la configuración actual.

4. Exige transparencia en todas partes.

¿Quién gana qué en la cadena agroalimentaria? Con demasiada frecuencia, los beneficios se ocultan tras contratos complejos y estructuras opacas. La transparencia económica (no solo la trazabilidad de los alimentos) es clave para reequilibrar el poder.

El reto: exige una fuerte voluntad política y presión colectiva (de los clientes), porque los actores dominantes tienen todas las razones para mantener ocultos los márgenes.

5. Cambiar la mentalidad del consumidor

Mientras la mayoría de los consumidores sigan comprando alimentos ultraprocesados y muy promocionados al menor precio posible, los agricultores no podrán obtener una remuneración justa. Redescubrir alimentos más sencillos, crudos y de origen local no es solo una elección de estilo de vida, sino un acto político y económico.

Pero también requiere un cambio cultural más profundo: debemos devolver a la comida el lugar que se merece. En los últimos 50 años, tanto el tiempo como el presupuesto dedicados a comer —comida real y nutritiva— han disminuido de forma constante. Mientras tanto, el gasto en entretenimiento, servicios digitales y viajes se ha disparado. Esto no está exento de consecuencias: el aumento de las tasas de obesidad, enfermedades cardíacas y fatiga mental apuntan a un desequilibrio social más profundo.

El reto: cambiar los hábitos de los consumidores es un proceso lento. Sin una educación adecuada, alternativas significativas y una revalorización cultural de los alimentos, muchos seguirán atrapados en el círculo vicioso de la comida barata, sin ser conscientes de lo que realmente hay en juego en sus platos.

Y tú, ¿trabajarías por el 5 % de lo que vales?

Pongamos las cosas en términos reales. Un empleado francés típico gana 2000 € netos al mes. Ahora imagina que tu nómina muestra algo más: el valor real que generas para tu empresa: 40 000 €. Y ahora imagina que la letra pequeña dice:

«Solo recibes el 5 % del valor que creas. Pero también tienes que comprar tus propias herramientas, pagar por adelantado las facturas de energía e infraestructura y asumir todos los riesgos financieros. ¿El otro 95 %? Va a parar a tu jefe, tu proveedor, tu cliente y la cadena logística».

¿Seguirías acudiendo cada mañana? ¿Invertirías en formación, en nuevo equipamiento o harías horas extras?

Porque ese es el trato que reciben los productores de cereales: cada año, cada cosecha.

¿Y en nuestra granja familiar?

Tomemos como ejemplo nuestra propia granja familiar. Cada año producimos:

300 toneladas de cebada cervecera

Rendimiento de malta: 300 t ÷ 1,3 ≈ 230 t de malta

Aproximadamente 8.837 litros de cerveza por tonelada de malta: 2.035.000 litros de cerveza.

A un precio medio de venta al público de 1,50 € por litro, eso supone unos 3 millones de euros en ventas al consumidor.

150 toneladas de semillas de colza

Rendimiento: aproximadamente 0,4 litros de aceite por kg → 60 000 litros de aceite.

A 1,80 € por litro, eso equivale a 108 000 € en ingresos.

600 toneladas de trigo

Baguette estándar: ~250 g cada una → 2,4 millones de baguettes

A 1,20 € por baguette, el valor total para el consumidor es de aproximadamente 2,9 millones de euros.

Estas materias primas impulsan una cadena de valor que mueve millones de euros, tanto para las cerveceras, las marcas de alimentación, los minoristas y las plataformas logísticas. ¿Y el agricultor que lo cultiva todo? Apenas se queda con el 5 % de ese valor final. A menudo, incluso menos.

No necesitamos esperar a que haya hambrunas, disturbios por alimentos o una crisis política en toda regla para despertar. Porque si lo hacemos, la reacción no será ordenada, y no será justa. Reconstruyamos el valor donde se crea. Ahora. Antes de que ya no podamos hacerlo.

¿Quieres saber más sobre mi visión de la automatización y los robots? Ponte en contacto conmigo en mis redes sociales.

El camino hacia el éxito en el desarrollo de una solución AgTech

Ep 1/7 : ¿CÓMO POSICIONAR CON ÉXITO SU PRODUCTO EN EL MERCADO AGRÍCOLA?

Ep 2/7 : ¿CÓMO ADAPTAR SUS MÁQUINAS AGRÍCOLAS A LAS NECESIDADES DEL MERCADO Y DE LOS CLIENTES?

Ep 3/7 : EL ÉXITO DE SUS PRIMEROS PROYECTOS PILOTO CON AGRICULTORES

Ep 4/7 : ¡MAXIMICE EL RETORNO DE LA INVERSIÓN (ROI) DE SUS SOLUCIONES AGTECH !

Ep 6/7 :OPTIMIZANDO EL ESCALADO DEL PRODUCTO A TRAVÉS DEL FEEDBACK DEL USUARIO FINAL

Ep 7/7 : EL MÉTODO DEL MERCADO AGTECH: SU CAMINO HACIA EL ÉXITO

¿Quiere saber más sobre las oportunidades que ofrece la tecnología agrícola?

MERCADO AMERICANO - 🇺🇸

MERCADO AUSTRALIANO - 🇦🇺

MERCADO CALIFORNIANO - 🇺🇸

MERCADO CANADIENSE - 🇨🇦

MERCADO EUROPEO - 🇪🇺

MERCADO FRANCÉS - 🇫🇷