Vom Rohstoff zum Endprodukt, Wer verdient wirklich an der Landwirtschaft?

Einleitung: Eine schockierende Ungleichheit

Jedes Jahr verlassen Millionen von Tonnen Erntegut die europäischen Bauernhöfe. Weizen, Karotten, Kartoffeln, Milch, Salat... alle werden mit Präzision, Ausdauer und Leidenschaft angebaut. Und doch gibt es eine harte Realität: Der Wert dieser Ernten verschwindet flussabwärts. Irgendwo zwischen dem Feld und dem Supermarktregal verflüchtigt er sich.

Das ist keine neue Geschichte. Aber sie ist zunehmend unhaltbar. Und heute ist es nicht mehr nur ein "Bauernproblem" - es ist wirtschaftlich, politisch und existenziell.

"Im Jahr 2024 haben wir eine Tonne Weizen für rund 180 Euro verkauft, aus der am Ende Mehl und Baguettes im Wert von 3 600 Euro hergestellt werden - uns als Erzeuger bleiben weniger als 5 % des Endwerts. Und es geht nicht nur um Weizen. Die Kakaobauern in Westafrika sind mit der gleichen Ungerechtigkeit konfrontiert: Für jeden Schokoriegel im Wert von 1 €, den Sie kaufen, gehen weniger als 0,06 € an die Person zurück, die die Bohnen angebaut hat.

Jedes Jahr um die Erntezeit stelle ich mir die gleiche Frage: "Wer verdient wirklich Geld mit der Arbeit meines Vaters? Wir gehen alle Risiken ein, wir investieren in teure Maschinen und Land, wir machen die harte Arbeit des Anbaus - aber andere nehmen den Wert."

Eine Wertschöpfungskette, die in eine Richtung fließt

Bleiben wir realistisch bei den Zahlen.

Nehmen wir ein einfaches Beispiel: Weichweizen. Im Jahr 2024 verdient der Landwirt etwa 200 € pro Tonne. Wenn er zu Mehl verarbeitet wird, liegt der Preis bei 450-500 € pro Tonne, und dann wird er zu Baguette, Nudeln, Frühstücksflocken - was auch immer.

Zu diesem Zeitpunkt hat das Endprodukt den zehnfachen Wert, doch der Landwirt - der das gesamte Risiko getragen hat - erhält weniger als 10 % des Endpreises.

In der Zwischenzeit hat der Landwirt mit Klimarisiken, schwankenden Rohstoffpreisen, einer unvorhersehbaren Marktdynamik und strengen Qualitätsanforderungen zu kämpfen. Und der Preis für all das? Ein schrumpfender Anteil am Kuchen.

Eine Tonne Weizen ergibt etwa 750 Kilogramm Mehl. Bei einem Verbrauch von 250 Gramm pro Baguette sind das etwa 3.000 Baguettes proTonne Weizen.

Bei einem Preis von 1,20 € pro Baguette ergibt das einen Gesamthandelswert von 3 600 € pro Tonne Weizen - verarbeitet und in Stücken verkauft.

Dennoch erhält der Landwirt - derjenige, der den Weizen angebaut hat - auf dem heutigen Markt nur etwa 180 € pro Tonne.

Das sind genau 5 % des Endwertes, der Rest verschwindet in der Kette: Logistik, Verarbeitung, Vermarktung und Einzelhandel.

Stufe - Akteur: Anteil am Endwert - €/Tonnenäquivalent

Rohweizenproduktion - Landwirt: 5% - €180/T

Lagerung & LogistikCoop - Sammler : 8% - €180-€250/T

MahlenMehl - Mühle - 15-20% - €500-€700/T

Backen - UmwandlungBäckerei / Industrieller Verarbeiter - 45-55% - €1.600-€1.800

Vertrieb - EinzelhandelSupermärkte / Geschäfte - 15-25% - €540-€700

Steuern (VAT 5.5%) - Regierung : 5.5% - €198

Gesamt-100%- €3.600

Und das ist kein Einzelfall

🥕 Möhren

Landwirt bezahlt: ~0,30€/kg

Einzelhandelspreis: ~2,20 €/kg (gewaschen, verpackt, etikettiert)

Anteil der Erzeuger: ~14%

Auch wenn die Karotten vor Ort angebaut werden, vervielfacht sich ihr Wert durch das Waschen, Sortieren, Verpacken und Markieren um das Siebenfache - nichts davon kehrt auf das Feld zurück.

🍏 Äpfel

Erzeugerpreis: ~€0,50-€0,80/kg

Einzelhandelspreis : 2€-3€/kg oder von Genossenschaften aus kosmetischen Gründen abgelehnt: "zu klein", "nicht rot genug"

Anteil der Erzeuger: ~28%

🥛 Milch und Molkereiprodukte

Rohmilch bezahlt: ~€0,40/L an den Landwirt (guter Preis im Moment, vor einigen Jahren wurden noch 0,20€/l bezahlt)

Produkt - Einzelhandelspreis - Anteil der Rohmilch am Endprodukt - Anteil des Landwirts

1L Milch (UHT)~€1-1.20 - 100% - 35%

Joghurt (1 kg)~3,50€ - 90% (mit Kultur, Zucker)~12%

Butter (1 kg) - 10,00 € - 22 L Milch pro kg → 9,24 € - 9%

Käse (z.B. Comté)- 15,00- 25,00 €/kg - 10 L Milch pro kg → 4,20 € - 5-8%

🥩 Rindfleisch

Erzeugerpreis (Lebendgewicht): ~4,50 €/kg

Einzelhandelssteak (transformiert, geschnitten, vakuumverpackt): 20-€40/kg

➡️ Erzeugeranteil: ~15-20% des Endpreises

Wenn man dann noch ein paar Etiketten hinzufügt ("gereift", "grasgefüttert", "dry-aged"), verlagert sich die Gewinnspanne ganz nach unten - obwohl die größten Kosten und der größte Aufwand in der Aufzucht der Tiere liegen.

Weiterverarbeitetes Weizenprodukt : LU "Petit Beurre"

Wenn Sie kein Franzose sind, kennen Sie dieses Gebäck sicher nicht, aber sagen wir, dass dieses Gebäck für uns ikonisch ist und das einfachste und gesündeste ist, das Sie im Supermarkt finden können.

Rohmaterialkosten pro Packung

Inhaltsstoff - Menge pro Packung - Preis (€/kg) - Kosten pro Packung

Weizenmehl - 146g - €0,40/kg - €0,06

Zucker - 44g - €0,70/kg - €0,03

Butter - 26g - €10,00/kg - €0,26

Salt - 2g - €0.25/kg - <€0.01

Gesamt-Rohkosten - 0,35€.

Zutatenliste

➡️ Rohstoffkosten pro kg: ~1,75 €/kg

➡️ Endverkaufspreis: 5,40 €/kg

➡️ Anteil des Wertes, der an die Landwirte geht: deutlich unter 5%

In einem mit Markenzeichen versehenen, verarbeiteten Keks wird der Weizen fast vernachlässigbar. Der Wert wird durch das Branding, die Verarbeitung und den Einzelhandel erfasst - nicht durch die Herkunft des Getreides.

Was ist die Lektion?

Je mehr ein Produkt verarbeitet wird, desto mehr zahlen wir für Marketing, Verpackung und Haltbarkeit - und nicht für echte Ernährung oder das Einkommen der Landwirte. Wir zahlen für Image und Bequemlichkeit, nicht für Wert oder Fairness.

Und um es klar zu sagen: Der Verbraucher spielt eine Rolle. Stark verarbeitete Lebensmittel wie diese sind voller Zucker, Fett und Salz (und ich zähle die chemischen Inhaltsstoffe nicht mit) und werden oft so hergestellt, dass sie den Heißhunger anregen - undnicht nähren.

Sie kosten weit mehr als die Summe ihrer Teile und belohnen jeden, außer denjenigen, der die Lebensmittel anbaut.

0,35 € an Zutaten, 1,08 € am Regal - und der Landwirt bekommt Cent-Beträge.

Heuernte 2023

Warum dieses System so unausgewogen ist

Es ist verlockend zu denken, dass dies einfach "wie die Märkte funktionieren". Aber das derzeitige Ungleichgewicht zwischen der Wertschöpfung und dem Wert, den die Landwirte einnehmen, ist nicht unvermeidlich. Es ist das Ergebnis struktureller Kräfte - wirtschaftlicher, politischer und logistischer Art -, die sich so entwickelt haben, dass sie diejenigen begünstigen, die in den nachgelagerten Bereichen tätig sind, und nicht diejenigen, die den Rohwert produzieren.

Das ist der Grund, warum die Landwirte Ernte für Ernte unter Druck gesetzt werden:

1. die Landwirte sind zersplittert, die Käufer sind konsolidiert

Tausende von unabhängigen Landwirten verhandeln mit einer Handvoll mächtiger Abnehmer: Mühlen, Verarbeitungsbetriebe, Großbäckereien, Lebensmittelkonzerne und große Einzelhändler.

Auf der einen Seite: verstreute Produzenten, keine Preismacht.

Auf der anderen Seite: vertikal integrierte Giganten mit Anwälten, Lobbyisten und Datenanalysten.

Dieses Ungleichgewicht schafft eine strukturelle Machtasymmetrie. Wenn die Marktmacht konzentriert ist, wird die Preisgestaltung zentralisiert und strategisch. Wenn das Angebot fragmentiert ist, werden die Preise diktiert und nicht ausgehandelt.

2. Transformation = Marge. Und die Landwirte haben keine Kontrolle darüber.

In dem Moment, in dem der Weizen den Bauernhof verlässt, tritt er in eine Wertschöpfungskette ein, in der jeder Schritt eine zusätzliche Marge bringt:

Mahlen → Verarbeiten → Backen → Verpacken → Markenbildung → Vertrieb → Einzelhandel.

Aber Landwirte?

Sie verkaufen Rohwaren - ohne Kontrolle über die Verarbeitung, das Produktdesign, das Marketing oder die Platzierung in den Regalen.

Und im heutigen Lebensmittelsystem wird die Gewinnspanne nicht durch die Ernährung der Menschen, sondern durch die Gestaltung der Wahrnehmung erzielt.

3. Landwirtschaftliche Produkte werden wie Öl gehandelt, nicht wie Lebensmittel bewertet

Getreide, Milch und sogar Fleisch werden als Waren behandelt, nicht als lebenswichtige Güter, die an reale Kosten und lokale Qualität gebunden sind.

Weizen wird wie Öl an den Weltbörsen gehandelt.

Eine Dürre in Texas oder ein Gerücht in der Ukraine kann Ihren Preis in die Höhe treiben - selbst wenn Ihre Ernte hervorragend ist.

Algorithmen bestimmen die Stimmung. Nicht die Agronomie.

Das Ergebnis: Der Preis, der den Landwirten gezahlt wird, spiegelt nur selten ihre tatsächlichen Produktionskosten wider und reagiert häufig auf Ereignisse, die sich ihrer Kontrolle entziehen.

4. Null-Transparenz, überall

Fragen Sie einen Verbraucher: Wie viel von dem Baguette für 1,20 € geht an den Landwirt? Die meisten wissen es nicht - und niemand ist verpflichtet, es ihnen zu sagen.

Es gibt keine Aufschlüsselung der Gewinnspannen und keine Verpflichtung zur Offenlegung der Einkaufspreise auf Einzelhandelsebene. Selbst innerhalb von Genossenschaften oder Handelsgruppen ist das System oft undurchsichtig, da Gebühren, Mischungen und Boni den wahren Ab-Hof-Preis verschleiern.

Transparenz ist nur dann erforderlich, wenn sie dem Profit eines anderen dient.

5. Das gesamte Risiko liegt beim Landwirt

Die Landwirte finanzieren den gesamten Produktionszyklus vor: Saatgut, Dünger, Pflanzenschutz, Arbeit, Versicherung, Maschinen, Land und Schulden.

Und doch:

Sie legen den Verkaufspreis nicht fest.

Sie wissen es nicht im Voraus.

Sie können keine Marge garantieren.

Sie können die Inflation nicht weitergeben.

Sie werden oft als Letzte bezahlt.

Wenn die Erträge einbrechen oder die Preise abstürzen, muss der Landwirt den Verlust hinnehmen. Wenn die Erträge steigen oder die Preise in die Höhe schnellen, erhält jemand anderes den Wert.

6. Die Finanzialisierung der Ernährung

Die meisten der großen nachgelagerten Akteure - Nestlé, Danone, Unilever, Mondelez, Carrefour, Walmart - sind börsennotierte Unternehmen. Ihre Hauptaufgabe ist nicht die Ernährung der Menschen oder die Unterstützung der Landwirte, sondern die Maximierung der Rendite für die Aktionäre.

Ihre vierteljährlichen Erträge werden von Investmentfonds genauestens geprüft

Ihre Gewinnspannen werden von Finanzingenieuren verwaltet

Viele nutzen komplexe Steuersysteme, Tochtergesellschaften und Verrechnungspreise, um die Steuern zu minimieren und die Dividenden zu maximieren.

Wenn der Kostendruck steigt? Sie geben sie an den Verbraucher weiter - oder drücken die Lieferanten

Lebensmittel sind zu einer finanziellen Anlageklasse geworden. Es geht nicht mehr nur darum, Menschen zu ernähren - es geht darum, Wachstumsziele zu erreichen.

Und je näher man dem Land ist, desto weiter ist man von diesen Gewinnen entfernt.

Zusammenfassung

Das hat nicht nur mit Pech oder schlechtem Management zu tun. Es ist ein System, das darauf ausgelegt ist, das Risiko zu externalisieren und die Gewinnspanne zu internalisieren - und das alles auf Kosten der Person, die dafür sorgt, dass es Lebensmittel überhaupt erst gibt. Wir haben die Landwirte zu Preisnehmern gemacht, nicht zu Preisgestaltern.

Das langsame Sterben der EU-Getreidebauern

Von vielen kleinen Betrieben zu weniger und größeren Betrieben

In den letzten 60 Jahren ist die Zahl der landwirtschaftlichen Betriebe in Europa - und insbesondere in Frankreich - dramatisch zurückgegangen. In Frankreich sank die Zahl der landwirtschaftlichen Betriebe von 2,3 Millionen im Jahr 1955 auf heute etwa 400.000. Gleichzeitig hat sich die durchschnittliche Betriebsgröße mehr als verdoppelt, von 28 Hektar im Jahr 1988 auf fast 70 Hektar im Jahr 2020. Das mag nach Fortschritt klingen, doch die Realität ist weitaus komplexer.

Frankreich : Links, Entwicklung der Anzahl der Landwirte - Rechts, Entwicklung der Fläche pro Betrieb (Gesamtfläche)

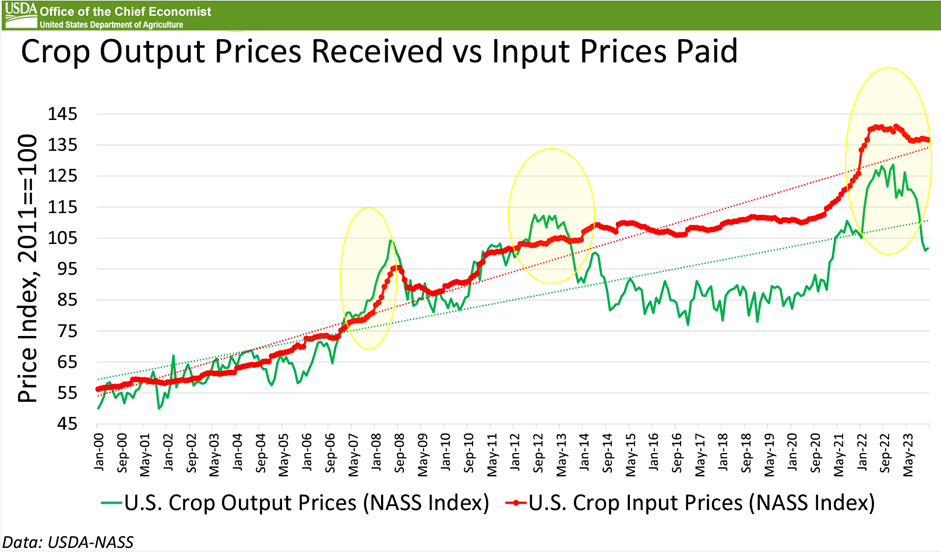

DIE PRODUKTIONSKOSTEN SIND IN DIE HÖHE GESCHOSSEN

Lassen Sie uns über Zahlen sprechen. In den letzten 20 Jahren sind fast alle wichtigen Inputkosten für die EU-Getreidebauern in die Höhe geschnellt:

Landwirtschaftliche Flächen: Die Preise für Ackerland in Frankreich haben sich zwischen 2000 und 2020 fast verdreifacht (+150 %). Im Jahr 2024 erreicht der Durchschnittswert 6.400 €/ha, was einem Anstieg von 3,2 % gegenüber dem Vorjahr entspricht.

Die Kosten für Düngemittel (insbesondere für Stickstoff) sind vor allem nach 2021 sprunghaft angestiegen. Zwischen 2000 und 2022 stiegen die Preise für Düngemittel in einigen Fällen um bis zu 200 %.

Maschinen und Wartung: +64 % seit 2003 - etwa 2,5 % jährliche Inflation, bedingt durch Komplexität und Regulierung. Die Kosten für Traktorleistung werden von 500 €/Pferd (2000) auf 1.200 €/PS (2024) steigen.

Saatgut und Pflanzenschutz: +7-10% seit 2021, angeführt von steigenden Biotech- und Regulierungskosten

Auch Grundstückspacht und Energie sind zu großen finanziellen Belastungen geworden. Der Kraftstoffpreis stieg von 0,3 €/L (2000) auf 1,1 €/L (2025), also um 266 % in 25 Jahren.

Landwirtschaftliche Gebäude: Die Baukosten für Scheunen und Ställe haben sich in den letzten 5 Jahren dank der Sonnenkollektoren ungefähr verdoppelt. Auch hier nutzt das System die Vorteile der Landwirte, um ihre Preise zu verdoppeln und den Mehrwert zu erhalten.

Vergleichen Sie das mit dem Weizenpreis: Seit 2000 schwankt der durchschnittliche Weizenpreis in Frankreich, bleibt aber inflationsbereinigt im Wesentlichen unverändert. Von 1959 bis 2009 ist er sogar real gesunken, mit einem durchschnittlichen jährlichen Rückgang von -3,3 %. Ja, die Preise sind während der Krise 2021-2022 kurzzeitig in die Höhe geschnellt, aber das war nur von kurzer Dauer - und die Erleichterung war nicht von Dauer.

Kurz gesagt: Die Produktionskosten sind unaufhaltsam gestiegen, während die Erntepreise stagnieren. Die Landwirte befinden sich in einer Zwangslage, in der selbst der Anbau von 10 % mehr Weizen oft nur bedeutet, dass sie 10 % schneller Geld verlieren.

Inputkosten vs. Weizenpreise & Ertragstrends

Während die Produktionskosten in die Höhe geschnellt sind, haben die Weizenpreise und -erträge nicht Schritt gehalten, so dass die Landwirte trotz harter Arbeit nur geringe Gewinnspannen erzielen.

Andererseits sind die Erträge zwischen den 60er Jahren und 2000 zwar gestiegen, haben sich aber seitdem nicht verbessert, im Gegenteil. Und ich bin mir ziemlich sicher, dass es in den kommenden Jahren mit der globalen Erwärmung nicht besser werden wird.

Quelle: https://uswheat.org/wheatletter/wheat-price-perspectives-a-look-at-long-term-trends/

Die Landwirte stehen unter Druck: Die Produktionskosten sind viel schneller gestiegen als die Preise und die Erträge, was die ohnehin schon geringen Gewinnspannen ins Unerträgliche drückt.

Warum Europa nicht wie Australien skalieren kann

Lassen Sie uns die Illusion zerstören: Europa ist nicht Australien. Selbst wenn die europäischen Landwirtschaftsbetriebe größer werden, können sie nicht die gleiche Größenordnung erreichen wie ihre Pendants in Australien, den USA oder Südamerika. Die Gründe dafür sind strukturell. Aufgrund jahrhundertealter Erbschaftsgesetze und einer dichten Landbevölkerung ist das Land in Europa stark zersplittert. Der Landbesitz ist streng reglementiert, und der Zugang zu zusätzlichen Hektaren wird immer schwieriger - sowohl rechtlich als auch finanziell.

Während australische Getreidefarmen mit minimalem Arbeitsaufwand Tausende von Hektar bewirtschaften können, sind die europäischen Landwirte durch geografische Gegebenheiten, Vorschriften und den Druck der Städte eingeschränkt. Größere Maschinen und mehr Land helfen - aber nur bis zu einem gewissen Grad. Ein 200-Hektar-Weizenbetrieb in Frankreich wird nie die gleichen Größenvorteile haben wie ein 5.000-Hektar-Betrieb in Westaustralien. Wir spielen ein anderes Spiel, auf einem anderen Feld, mit anderen Regeln - und so zu tun, als ob es nicht so wäre, beschleunigt nur den Zusammenbruch.

Mit ChatGPT generierte Bilder - Wir sehen einen unverschämten alten Bauern, der von Subventionen lebt und vom Ökosystem gemolken wird

Was kann also getan werden, um die EU-Getreideerzeuger zu retten?

Das derzeitige System sperrt die großen EU-Getreideerzeuger in eine Falle: Vergrößern, mehr investieren und um eine anständige Gewinnspanne beten. Das ist eine anstrengende Tretmühle. Um aus diesem Kreislauf auszubrechen, bedarf es mehr als nur guter Vorsätze - es erfordert eine strategische Neuerfindung. Hier sind drei gangbare Wege nach vorn, jeder mit seinen eigenen Chancen und Herausforderungen.

1. Reinvestition in die lokale Transformation

Warum sollten minderwertige Rohstoffe nicht vor Ort verarbeitet und ein größerer Teil der Wertschöpfungskette erfasst werden, anstatt sie zu exportieren? Gemeinsame Investitionen in Anlagen wie Mühlen, Ölpressen, Zerlegeräume oder Konservenfabriken können die Gewinnspannen erhöhen, lokale Arbeitsplätze schaffen und die Lieferketten verkürzen.

Die Herausforderung: Die Vorabinvestitionen sind hoch, die Hygienevorschriften sind streng, und der Verkauf in kurzen oder mittellangen Lieferketten erfordert kommerzielles Know-how und Zeit.

2. Qualität verbessern - aber nur, wenn es sich lohnt

Die Umstellung auf ökologischen, regenerativen oder zertifizierten Qualitätsanbau kann die Gewinnspannen verbessern - aber nur, wenn der Markt die Anstrengungen belohnt. Um erfolgreich zu sein, müssen die Landwirte der Anonymität der Massenware entkommen und eine Produktidentität und -geschichte aufbauen.

Die Herausforderung: Ohne direkten Zugang zu den Verbrauchern oder eine starke Markenunterstützung garantiert Qualität allein kein höheres Einkommen. Die "Qualitätsprämie" kann auf gesättigten Märkten schnell erodieren. Das haben wir bei der ökologischen EU-Produktion gesehen, die in den letzten 10 Jahren zugenommen hat, aber seit dem Ende des Kovids rückläufig ist.

3. Umgestaltung von Genossenschaften als Machtvermittler

Heute arbeiten viele Genossenschaften wie kommerzielle Zwischenhändler oder Lagereinrichtungen. Sie sollten jedoch als Wertschöpfungsaggregatoren fungieren: bessere Preise aushandeln, in gemeinsame Transformationsinstrumente investieren und die kollektive Wirtschaftskraft stärken.

Eine Genossenschaft sollte mehr sein als nur ein Getreidesilo - sie sollte Margen schaffen und Kosten senken.

Die Herausforderung: Dies erfordert tiefgreifende Veränderungen in der Unternehmensführung, der Kultur und den strategischen Prioritäten. Und oft auch einen Kampf gegen die Besitzstandswahrer, die vom derzeitigen System profitieren.

4. Verlangen Sie Transparenz - überall

Wer verdient was in der Agrar- und Lebensmittelkette? Zu oft werden Gewinne hinter komplexen Verträgen und undurchsichtigen Strukturen versteckt. Wirtschaftliche Transparenz (und nicht nur die Rückverfolgbarkeit von Lebensmitteln) ist der Schlüssel zu einem neuen Machtgleichgewicht.

Die Herausforderung: Es bedarf eines starken politischen Willens und kollektiven (Kunden-)Drucks, denn die marktbeherrschenden Akteure haben allen Grund, ihre Gewinnspannen zu verbergen.

5. Änderung der Verbrauchermeinung

Solange die meisten Verbraucher weiterhin extrem verarbeitete, stark vermarktete Lebensmittel zu den niedrigstmöglichen Kosten kaufen, wird eine faire Bezahlung der Landwirte unerreichbar bleiben. Die Wiederentdeckung einfacher, roher und lokal erzeugter Lebensmittel ist nicht nur eine Entscheidung für den Lebensstil - es ist ein politischer und wirtschaftlicher Akt.

Aber es bedarf auch eines tieferen kulturellen Wandels: Wir müssen dem Essen den Platz zurückgeben, der ihm gebührt. In den letzten 50 Jahren sind sowohl die Zeit als auch das Budget, die für Essen - echte, nahrhafte Lebensmittel - aufgewendet werden, stetig zurückgegangen. Gleichzeitig sind die Ausgaben für Unterhaltung, digitale Dienste und Reisen in die Höhe geschnellt. Das bleibt nicht ohne Folgen: Steigende Raten von Fettleibigkeit, Herzkrankheiten und geistiger Erschöpfung deuten auf ein tieferes gesellschaftliches Ungleichgewicht hin.

Die Herausforderung: Eine Änderung der Verbrauchergewohnheiten ist langsam. Ohne eine angemessene Aufklärung, sinnvolle Alternativen und eine kulturelle Aufwertung von Lebensmitteln werden viele in der Falle des Billigkonsums gefangen bleiben - ohne zu wissen, was auf ihrem Teller wirklich auf dem Spiel steht.

Und Sie, würden Sie für 5 % dessen arbeiten, was Sie wert sind?

Ein typischer französischer Arbeitnehmer verdient 2.000 € netto pro Monat. Stellen Sie sich nun vor, auf Ihrer Gehaltsabrechnung steht noch etwas anderes: der tatsächliche Wert, den Sie für Ihr Unternehmen erwirtschaften - 40 000 €. Und jetzt stellen Sie sich vor, im Kleingedruckten steht:

"Sie erhalten nur 5 % des Wertes, den Sie schaffen. Aber Sie müssen auch Ihre eigenen Werkzeuge kaufen, die Energie- und Infrastrukturrechnungen im Voraus bezahlen und alle finanziellen Risiken übernehmen. Die anderen 95 %? Sie gehen an Ihren Chef, Ihren Lieferanten, Ihren Kunden und die Logistikkette.

Würden Sie trotzdem jeden Morgen zur Arbeit erscheinen? Würden Sie in Schulungen, neue Ausrüstung oder Überstunden investieren?

Denn das ist der Deal, den die Getreidebauern bekommen - jedes Jahr, bei jeder Ernte.

Wie sieht es auf unserem Familienbetrieb aus?

Nehmen wir unseren eigenen Familienbetrieb als Beispiel. Wir produzieren jedes Jahr:

300 Tonnen Braugerste

Malzertrag: 300 t ÷ 1,3 ≈ 230 t Malz

Bei etwa 8,837 l Bier pro Tonne Malz: 2,035,000 l Bier

Bei einem durchschnittlichen Verkaufspreis von 1,50 € pro Liter entspricht dies einem Umsatz von ≈ 3 Millionen € für den Verbraucher.

150 Tonnen Rapssaat

Ausbeute: etwa 0,4 l Öl pro kg → 60.000 l Öl

Bei einem Preis von 1,80 €/L entspricht dies 108.000 € an Einnahmen.

600 Tonnen Weizen

Standard-Baguette: ~250 g pro Stück → 2,4 Millionen Baguettes

Bei 1,20 € pro Baguette beträgt der Gesamtwert für den Verbraucher ≈ 2,9 Millionen €.

Diese Rohstoffe treiben eine Wertschöpfungskette im Wert von Millionen von Euro an - für Brauereien, Lebensmittelmarken, Einzelhändler und Logistikplattformen. Doch der Landwirt, der das alles anbaut? Er behält kaum 5 % dieses Endwerts. Oft sogar weniger.

Wir müssen nicht auf eine Hungersnot, Lebensmittelunruhen oder eine ausgewachsene politische Krise warten, um aufzuwachen. Denn wenn wir das tun, wird die Reaktion nicht geordnet sein - und sie wird nicht fair sein. Lasst uns den Wert dort wiederherstellen, wo er geschaffen wird. Und zwar jetzt. Bevor wir das nicht mehr können.

Möchten Sie mehr über meine Vision von Automatisierung und Robotern erfahren? Kontaktieren Sie mich auf meinen sozialen Netzwerken!

Heuernte 2023

Der Weg zur erfolgreichen Entwicklung einer AgTech-Lösung

Ep 1/7 : WIE KÖNNEN SIE IHR PRODUKT ERFOLGREICH AUF DEM AGRARMARKT POSITIONIEREN?

Ep 2/7 : WIE KÖNNEN SIE IHRE LANDMASCHINEN AN DIE BEDÜRFNISSE DES MARKTES UND DER KUNDEN ANPASSEN?

Ep 3/7 : IHRE ERSTEN PILOTPROJEKTE MIT LANDWIRTEN ZUM ERFOLG FÜHREN

Ep 4/7 : MAXIMIEREN SIE DEN RETURN ON INVESTMENT (ROI) IHRER AGTECH-LÖSUNGEN!

Ep 6/7 :OPTIMIERUNG DER PRODUKTSKALIERUNG DURCH ABSCHLIESSENDES NUTZERFEEDBACK

Möchten Sie mehr über die Möglichkeiten im Bereich Agtech erfahren?

AMERIKANISCHER MARKT - 🇺🇸

AUSTRALISCHER MARKT - 🇦🇺

KALIFORNISCHER MARKT - 🇺🇸

KANADISCHER MARKT - 🇨🇦

EUROPÄISCHER MARKT - 🇪🇺

FRANZÖSISCHER MARKT - 🇫🇷