Du produit de base au produit final, Qui gagne vraiment sa vie dans l'agriculture ?

Introduction : Une disparité choquante

Chaque année, des millions de tonnes de produits agricoles quittent les fermes européennes. Blé, carottes, pommes de terre, lait, laitue... tous cultivés avec précision, résilience et passion. Et pourtant, une dure réalité demeure : la valeur de ces récoltes s'évanouit en aval. Quelque part entre le champ et le rayon du supermarché, elle s'évapore.

Cette situation n'est pas nouvelle. Mais elle est de plus en plus insoutenable. Et aujourd'hui, il ne s'agit plus seulement d'un "problème d'agriculteurs", mais d'un problème économique, politique et existentiel.

"En 2024, nous vendons une tonne de blé pour environ 180 euros, qui est transformée en farine et en baguettes d'une valeur de 3 600 euros, ce qui nous laisse, en tant que producteur, moins de 5 % de la valeur finale. Et il n'y a pas que le blé. Les producteurs de cacao d'Afrique de l'Ouest sont confrontés à la même injustice : pour chaque tablette de chocolat d'un euro que vous achetez, moins de 0,06 euro revient à la personne qui a cultivé les fèves.

Chaque année, au moment de la récolte, je me pose la même question : "Qui gagne vraiment de l'argent grâce au travail de mon père ? Nous prenons tous les risques, nous investissons dans des machines et des terres coûteuses, nous faisons le dur travail de la culture - mais d'autres s'approprient la valeur".

Une chaîne de valeur à sens unique

Soyons réalistes avec les chiffres.

Prenons un exemple simple : le blé tendre. En 2024, l'agriculteur gagne environ 200 euros par tonne. Lorsqu'il est transformé en farine, il se négocie entre 450 et 500 euros la tonne, avant de devenir baguettes, pâtes, céréales pour le petit-déjeuner, etc.

À ce moment-là, le produit final a une valeur dix fois supérieure, et pourtant l'agriculteur - celui qui a pris tous les risques - perçoit moins de 10 % du prix final.

Pendant ce temps, le producteur doit faire face aux risques climatiques, à la volatilité des prix des intrants, à la dynamique imprévisible du marché et à des exigences de qualité strictes. Et pour tout cela ? Une part de gâteau de plus en plus réduite.

Une tonne de blé donne environ 750 kilogrammes de farine. Chaque baguette consommant 250 grammes, cela représente environ 3 000 baguettes partonne de blé.

À raison de 1,20 € par baguette, cela donne une valeur totale au détail de 3 600 € par tonne de blé - transformée et vendue en morceaux.

Pourtant, l'agriculteur - la personne qui a cultivé ce blé - ne reçoit qu'environ 180 euros par tonne sur le marché actuel.

Cela représente exactement 5 % de la valeur finale, le reste disparaissant dans la chaîne : logistique, transformation, commercialisation et vente au détail.

Étape - Acteur : Part de la valeur finale - €/équivalent tonne

Production de blé brut - Agriculteur : 5% - 180 €/T

Stockage & LogistiqueCoop - Collecteurs : 8% - €180-€250/T

MeunerieFarine - Moulin - 15-20% - €500-€700/T

Boulangerie - TransformationBoulangerie / Processeur industriel - 45-55% - €1,600-€1,800

Distribution - Commerce de détailSupermarchés / Magasins - 15-25% - €540-€700

Taxes (TVA 5,5%) - Gouvernement : 5,5% - €198

Total-100%- 3 600

Et ce n'est pas un cas isolé

🥕 Carottes

Rémunération de l'agriculteur: ~0,30 €/kg

Prix de vente au détail: ~2,20 €/kg (lavés, emballés, étiquetés)

Part des producteurs: ~14%

Même si les carottes sont cultivées localement, le lavage, le tri, l'emballage et le marquage multiplient leur valeur par 7, dont aucune ne retourne au champ.

🍏 Pommes

Prix agriculteur: ~0,50-€0,80/kg

Prix de détail : 2€-3€/kg ou Refusé par les coopératives pour des raisons esthétiques : "trop petit", "pas assez rouge".

Part des producteurs: ~28%

🥛 Lait et produits laitiers

Lait cru payé: ~€0.40/L au fermier (bon prix en ce moment, il était payé à 0.20€/l il y a quelques années)

Produit - Prix de détail - % de lait cru dans le produit final - Part de l'agriculteur

1L de lait (UHT)~€1-1.20 - 100% - 35%

Yogourt (1 kg)~€3.50 - 90% (avec culture, sucre)~12%.

Beurre (1 kg) - 10,00 € - 22 L de lait par kg → 9,24 € - 9 %.

Fromage (par ex. Comté) - 15,00 à 25,00 €/kg - 10 L de lait par kg → 4,20 € - 5-8%.

🥩 Bœuf

Prix à l'éleveur (poids vif): ~4,50 €/kg

Steak au détail (transformé, découpé, emballé sous vide): 20-40 €/kg

➡️ Part du producteur: ~15-20% du prix final

Si l'on ajoute quelques étiquettes ("maturé", "nourri à l'herbe", "vieilli à sec"), la marge se déplace entièrement vers l'aval, même si le coût et l'effort les plus importants sont liés à l'élevage de l'animal.

Plus de produits transformés à base de blé : LU "Petit Beurre"

Si vous n'êtes pas français, je suis sûre que vous ne connaissez pas ce biscuit, mais disons que ce biscuit est emblématique pour nous et qu'il est le plus simple et le plus sain que vous puissiez trouver à l'épicerie.

Coût des matières premières par paquet

Ingrédient - Qté par paquet - Prix (€/kg) - Coût par paquet

Farine de blé - 146g - €0.40/kg - €0.06

Sucre - 44g - €0.70/kg - €0.03

Beurre - 26g - €10.00/kg - €0.26

Salt - 2g - €0.25/kg - <€0.01

Coût total des matières premières : 0,35€.

Liste des ingrédients

➡️ Coût des matières premières par kg: ~1,75 €/kg

➡️ Prix de détail final: 5,40 €/kg

➡️ Part de la valeur revenant aux agriculteurs: bien inférieure à 5%.

Dans un biscuit transformé de marque, le blé devient presque négligeable. La valeur est capturée par la marque, la transformation et la vente au détail - et non par l'origine du grain.

Quelle est la leçon à tirer ?

Plus un produit est transformé, plus nous payons pour le marketing, l'emballage et la stabilité en rayon - et non pour une véritable nutrition ou le revenu de l'agriculteur. Nous payons pour l'image et la commodité, et non pour la valeur ou l'équité.

Et soyons clairs : le consommateur a un rôle à jouer. Les aliments ultra-transformés comme celui-ci sont chargés de sucre, de graisse et de sel (et je ne compte pas les ingrédients chimiques), souvent conçus pour stimuler l'appétit - etnon pour nourrir.

Ils coûtent bien plus que la somme de leurs composants, et ils récompensent tout le monde sauf celui qui cultive l'aliment.

0,35 € d'ingrédients, 1,08 € à l'étalage - et l'agriculteur reçoit quelques centimes.

Récolte du foin 2023

Pourquoi ce système est-il si déséquilibré ?

Il est tentant de penser que c'est simplement "le fonctionnement des marchés". Mais le déséquilibre actuel entre la valeur créée et la valeur captée par les agriculteurs n'est pas inévitable. Il est le résultat de forces structurelles - économiques, politiques, logistiques - qui ont évolué au profit de ceux qui opèrent en aval, et non de ceux qui produisent la valeur brute.

Voici pourquoi les agriculteurs se font presser, récolte après récolte :

1.les agriculteurs sont fragmentés, les acheteurs sont consolidés

Des milliers d'agriculteurs indépendants négocient avec une poignée d'acheteurs puissants: meuniers, transformateurs, boulangeries industrielles, groupes alimentaires et grands détaillants.

D'un côté, des producteurs dispersés, sans pouvoir de fixation des prix.

De l'autre, des géants intégrés verticalement, dotés d'avocats, de lobbyistes et d'analystes de données.

Ce déséquilibre crée une asymétrie de pouvoir structurelle. Lorsque le pouvoir de marché est concentré, la fixation des prix devient centralisée et stratégique. Lorsque l'offre est fragmentée, les prix sont dictés et non négociés.

2. Transformation = marge. Et les agriculteurs ne la contrôlent pas.

Dès que le blé quitte la ferme, il entre dans une chaîne de valeur où chaque étape ajoute une marge:

Meunerie → Transformation → Boulangerie → Emballage → Marquage → Distribution → Vente au détail.

Mais les agriculteurs ?

Ils vendent des produits bruts - sans contrôle sur la transformation, la conception du produit, le marketing ou la mise en rayon.

Et dans le système alimentaire actuel, ce n'est pas en nourrissant les gens que l'on fait de la marge, mais en façonnant la perception.

3. Les produits agricoles sont échangés comme du pétrole et non évalués comme des denrées alimentaires

Les céréales, le lait et même la viande sont traités comme des produits de base et non comme des biens essentiels liés aux coûts réels et à la qualité locale.

Le prix du blé est fixé comme celui du pétrole, sur les marchés mondiaux.

Une sécheresse au Texas ou une rumeur en Ukraine peut faire chuter votre prix, même si votre récolte est excellente.

Les algorithmes donnent le ton. Pas l'agronomie.

Résultat : le prix payé aux agriculteurs reflète rarement leur coût de production réel et réagit souvent à des événements indépendants de leur volonté.

4. Transparence zéro, partout

Demandez à un consommateur : quelle part de sa baguette de 1,20 euro revient à l'agriculteur ? La plupart ne le savent pas, et personne n'est obligé de le leur dire.

Il n'y a pas de ventilation des marges, ni d'obligation de divulguer les prix d'achat au niveau du commerce de détail. Même au sein des coopératives ou des groupes commerciaux, le système est souvent opaque, avec des frais, des mélanges et des primes qui masquent le véritable prix à la production.

La transparence n'est nécessaire que lorsqu'elle sert le profit de quelqu'un d'autre.

5. Tous les risques sont à la charge de l'agriculteur

Les agriculteurs préfinancent l'ensemble du cycle de production : Semences, engrais, protection des cultures, main-d'œuvre, assurances, machines, terres et dettes.

Et pourtant :

Ils ne fixent pas le prix de vente.

Ils ne le savent pas à l'avance.

Ils ne peuvent pas garantir la marge.

Ils ne peuvent pas répercuter l'inflation.

Ils sont souvent payés en dernier.

Si les rendements s'effondrent ou si les prix s'effondrent, c'est l'agriculteur qui en subit les conséquences. Si les rendements s'envolent ou si les prix montent en flèche, quelqu'un d'autre s'empare de la valeur.

6. La financiarisation de l'alimentation

La plupart des grands acteurs en aval - Nestlé, Danone, Unilever, Mondelez, Carrefour, Walmart - sont des sociétés cotées en bourse. Leur mission première n'est pas de nourrir les gens ou de soutenir les agriculteurs, mais de maximiser les bénéfices des actionnaires.

Leurs résultats trimestriels sont examinés de près par les fonds d'investissement

Leurs marges sont gérées par des ingénieurs financiers

Nombre d'entre eux utilisent des schémas fiscaux complexes, des filiales et des prix de transfert pour minimiser les impôts et maximiser les dividendes.

Quand les pressions sur les coûts augmentent ? Ils la répercutent sur le consommateur - ou pressurent les fournisseurs.

L'alimentation est devenue une classe d'actifs financiers. Il ne s'agit plus seulement de nourrir les gens, mais d'atteindre des objectifs de croissance.

Et plus on est proche de la terre, plus on s'éloigne de ces bénéfices.

En résumé

Il ne s'agit pas seulement d'un manque de chance ou d'une mauvaise gestion. Il s'agit d'un système qui a été conçu pour externaliser les risques et internaliser les marges, le tout aux dépens de la personne qui est à l'origine de l'existence des aliments. Nous avons transformé les agriculteurs en preneurs de prix, et non en faiseurs de prix.

La mort lente des producteurs de céréales de l'UE

De nombreuses petites exploitations à des exploitations plus petites et plus grandes

Au cours des 60 dernières années, l'Europe, et en particulier la France, a connu une diminution spectaculaire du nombre d'exploitations agricoles. En France, le nombre d'exploitations agricoles est passé de 2,3 millions en 1955 à environ 400 000 aujourd'hui. Dans le même temps, la taille moyenne des exploitations a plus que doublé, passant de 28 hectares en 1988 à près de 70 hectares en 2020. Si cela peut sembler un progrès, la réalité est bien plus complexe.

France : A gauche, évolution du nombre d'agriculteurs - A droite, évolution de la surface par exploitation (surface totale utilisée)

LES COÛTS DE PRODUCTION ONT EXPLOSÉ

Parlons chiffres. Au cours des 20 dernières années, presque tous les principaux coûts d'intrants pour les céréaliers de l'UE ont augmenté :

Terres agricoles: Les prix des terres arables en France ont presque triplé (+150%) entre 2000 et 2020. En 2024, la valeur moyenne atteint 6 400 €/ha, en hausse de 3,2 % sur un an

Les coûts des engrais (en particulier ceux à base d'azote) ont grimpé en flèche, surtout après 2021. Entre 2000 et 2022, les prix des engrais ont connu des pics de +200% dans certains cas.

Machines et maintenance: +64 % depuis 2003 - environ 2,5 % d'inflation annuelle, due à la complexité et à la réglementation. Le coût de la puissance des tracteurs passera de 500 euros par cheval (2000) à 1 200 euros par cheval (2024).

Semences et protection des cultures: +7-10% depuis 2021, en raison de l'augmentation des coûts liés aux biotechnologies et à la réglementation

La rente foncière et l'énergie sont également devenues des gouffres financiers importants. Le carburant est passé de 0,3€/L (2000) à 1,1€/L (2025), soit une augmentation de 266% en 25 ans.

Bâtiments agricoles: Les coûts de construction des granges et des étables ont pratiquement doublé au cours des cinq dernières années, grâce aux panneaux solaires. Une fois de plus, le système profite des agriculteurs pour doubler ses prix et obtenir une valeur ajoutée.

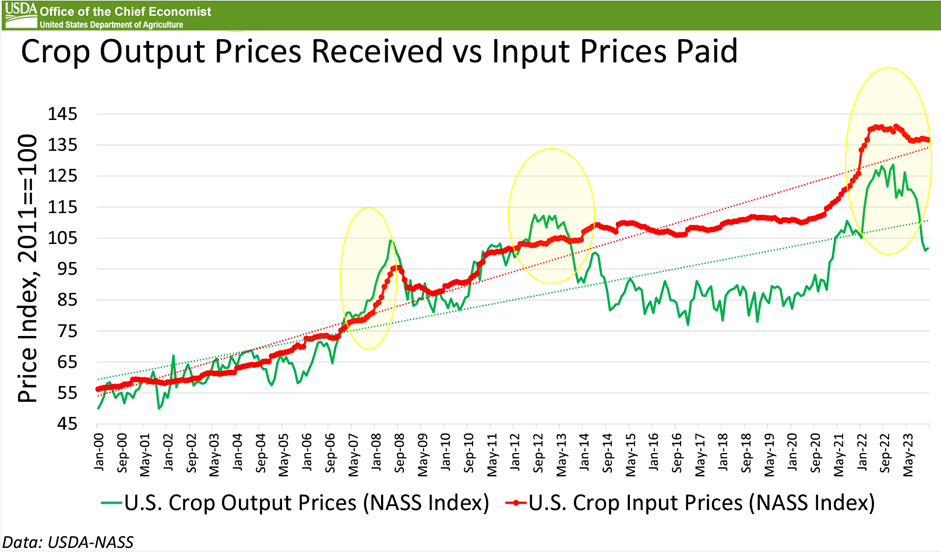

Comparons maintenant avec le prix du blé : depuis 2000, le prix moyen du blé en France a fluctué mais est resté pratiquement stable une fois corrigé de l'inflation. Il a même baissé en termes réels de 1959 à 2009, avec une diminution annuelle moyenne de 3,3 %. Certes, les prix ont brièvement grimpé pendant la crise de 2021-2022, mais cela a été de courte durée - et le soulagement n'a pas duré.

En bref : les coûts de production ont augmenté sans relâche, tandis que les prix des cultures ont stagné. Les agriculteurs sont pris dans un étau où le fait de produire 10 % de blé en plus signifie souvent qu'ils perdent de l'argent 10 % plus vite.

Coûts des intrants par rapport aux prix du blé et aux tendances des rendements

Alors que les coûts de production ont grimpé en flèche, les prix et les rendements du blé n'ont pas suivi, laissant les agriculteurs avec des marges de plus en plus réduites malgré leur dur labeur.

D'autre part, si les rendements ont augmenté entre les années 60 et 2000, ils ne se sont pas améliorés depuis, et c'est même le contraire. Et je suis presque sûr que cela ne va pas s'améliorer dans les années à venir avec le réchauffement climatique.

Source : https://uswheat.org/wheatletter/wheat-price-perspectives-a-look-at-long-term-trends/

Les agriculteurs sont étranglés : les coûts de production ont augmenté beaucoup plus rapidement que les prix et les rendements, comprimant des marges déjà minces au point de les rendre non viables.

Pourquoi l'Europe ne peut pas se développer comme l'Australie

Mettons fin à l'illusion : L'Europe n'est pas l'Australie. Même si les exploitations agricoles européennes prennent de l'ampleur, elles ne peuvent tout simplement pas se développer comme leurs homologues d'Australie, des États-Unis ou d'Amérique du Sud. Les raisons en sont structurelles. Les terres européennes sont très fragmentées en raison de siècles de droits de succession et de la densité de la population rurale. La propriété foncière est étroitement réglementée et l'accès à des hectares supplémentaires est de plus en plus difficile, tant sur le plan juridique que financier.

Alors que les exploitations céréalières australiennes peuvent atteindre des milliers d'hectares avec un minimum de main-d'œuvre, les agriculteurs européens sont limités par la géographie, la réglementation et la pression urbaine. Des équipements plus importants et des terres plus vastes sont utiles, mais seulement jusqu'à un certain point. Une exploitation de blé de 200 hectares en France ne bénéficiera jamais des mêmes économies d'échelle qu'une exploitation de 5 000 hectares en Australie occidentale. Nous jouons un jeu différent, sur un terrain différent, avec des règles différentes - et prétendre le contraire ne fait qu'accélérer l'effondrement.

Images générées avec ChatGPT - Nous voyons un vieil agriculteur scandaleux qui survit grâce à des subventions et qui se fait traire par l'écosystème.

Alors, que peut-on faire pour sauver les céréaliers de l'UE ?

Le système actuel enferme les grands producteurs de céréales de l'UE dans un piège : augmenter l'échelle, investir davantage et prier pour obtenir une marge décente. C'est un tapis roulant épuisant. Pour sortir de ce cycle, il faut plus que de bonnes intentions : il faut une réinvention stratégique. Voici trois pistes pour aller de l'avant, chacune avec ses propres opportunités et ses propres défis.

1. Réinvestir dans la transformation locale

Plutôt que d'exporter des matières premières de faible valeur, pourquoi ne pas les transformer localement et s'approprier une plus grande partie de la chaîne de valeur ? Des investissements partagés dans des outils tels que des moulins, des presses à huile, des salles de découpe ou des conserveries peuvent augmenter les marges, créer des emplois locaux et raccourcir les chaînes d'approvisionnement.

Le défi : l'investissement initial est élevé, les réglementations sanitaires sont strictes et la vente dans des chaînes d'approvisionnement courtes ou moyennes nécessite un savoir-faire commercial et du temps.

2. Améliorer la qualité - mais seulement si c'est rentable

Le passage à une agriculture biologique, régénératrice ou certifiée de haute qualité peut améliorer les marges, mais seulement si le marché récompense l'effort. Pour réussir, les agriculteurs doivent échapper à l'anonymat des produits de base en vrac et construire une identité et une histoire de produit.

Le défi : sans un accès direct aux consommateurs ou un soutien solide à la marque, la qualité seule ne garantit pas un revenu plus élevé. La "prime à la qualité" peut rapidement s'éroder sur des marchés saturés. C'est ce que nous avons constaté avec la production biologique de l'UE qui a augmenté au cours des dix dernières années, mais qui est en déclin depuis la fin de la covidie.

3. Redéfinir les coopératives en tant que courtiers en énergie

Aujourd'hui, de nombreuses coopératives fonctionnent comme des intermédiaires commerciaux ou des installations de stockage. Mais elles devraient agir comme des agrégateurs de valeur : négocier de meilleurs prix, investir dans des outils de transformation partagés et renforcer le pouvoir économique collectif.

Une coopérative devrait être plus qu'un simple silo à grains - elle devrait créer des marges et réduire les coûts.

Le défi : Cela nécessite de profonds changements dans la gouvernance, la culture et les priorités stratégiques. Et souvent, une lutte contre les intérêts acquis qui profitent de la situation actuelle.

4. Exiger la transparence - partout

Qui gagne quoi tout au long de la chaîne agroalimentaire ? Trop souvent, les profits sont cachés derrière des contrats complexes et des structures opaques. La transparence économique (et pas seulement la traçabilité des aliments) est essentielle pour rééquilibrer les pouvoirs.

Le défi : il faut une forte volonté politique et une pression collective (des clients), car les acteurs dominants ont toutes les raisons de ne pas dévoiler leurs marges.

5. Changer l'état d'esprit des consommateurs

Tant que la plupart des consommateurs continueront à acheter des aliments ultra-transformés, fortement commercialisés et au prix le plus bas possible, la rémunération équitable des agriculteurs restera hors de portée. Redécouvrir des aliments plus simples, bruts et d'origine locale n'est pas seulement un choix de mode de vie, c'est un acte politique et économique.

Mais cela nécessite également un changement culturel plus profond : nous devons redonner à la nourriture la place qu'elle mérite. Au cours des 50 dernières années, le temps et le budget consacrés à l'alimentation - la vraie, celle qui nourrit - n'ont cessé de diminuer. Dans le même temps, les dépenses consacrées aux divertissements, aux services numériques et aux voyages ont grimpé en flèche. Cette situation n'est pas sans conséquence : l'augmentation des taux d'obésité, de maladies cardiaques et de fatigue mentale témoigne d'un déséquilibre sociétal plus profond.

Le défi : Le changement des habitudes de consommation est lent. En l'absence d'une éducation appropriée, d'alternatives significatives et d'une revalorisation culturelle de l'alimentation, de nombreuses personnes resteront piégées dans la boucle de la nourriture bon marché, ignorant ce qui est réellement en jeu dans leur assiette.

Et vous, travailleriez-vous pour 5 % de ce que vous valez ?

Un salarié français typique gagne 2 000 euros nets par mois. Imaginez maintenant que votre fiche de paie indique autre chose : la valeur réelle que vous générez pour votre entreprise - 40 000 euros. Et maintenant, imaginez que les petits caractères disent :

"Vous ne recevez que 5 % de la valeur que vous créez. Mais vous devez aussi acheter vos propres outils, payer à l'avance les factures d'énergie et d'infrastructure et assumer tous les risques financiers. Les 95 % restants ? Ils reviennent à votre patron, à votre fournisseur, à votre client et à la chaîne logistique."

Vous présenteriez-vous encore tous les matins ? Investiriez-vous dans la formation, dans de nouveaux équipements ou feriez-vous des heures supplémentaires ?

Car c'est ce que les céréaliers obtiennent - chaque année, à chaque récolte.

Qu'en est-il de notre ferme familiale ?

Prenons l'exemple de notre exploitation familiale. Chaque année, nous produisons :

300 tonnes d'orge de brasserie

Rendement en malt : 300 t ÷ 1,3 ≈ 230 t de malt

À raison d'environ 8 837 litres de bière par tonne de malt : 2 035 000 litres de bière.

À un prix de détail moyen de 1,50 € par litre, cela représente ≈ 3 millions d'euros de ventes aux consommateurs.

150 tonnes de colza

Rendement : environ 0,4 L d'huile par kg → 60 000 L d'huile

À 1,80 €/L, cela équivaut à 108 000 € de recettes.

600 tonnes de blé

Baguette standard : ~250 g chacune → 2,4 millions de baguettes

À 1,20 € par baguette, la valeur totale pour le consommateur est de ≈ 2,9 millions d'euros.

Ces matières premières alimentent une chaîne de valeur de plusieurs millions d'euros - pour les brasseries, les marques alimentaires, les détaillants et les plateformes logistiques. Pourtant, l'agriculteur qui cultive tout cela ? Il conserve à peine 5 % de cette valeur finale. Souvent moins.

Nous n'avons pas besoin d'attendre la famine, les émeutes de la faim ou une véritable crise politique pour nous réveiller. Car si nous le faisons, la réaction ne sera pas ordonnée - et elle ne sera pas juste. Reconstruisons la valeur là où elle est créée. Maintenant. Avant que nous ne puissions plus le faire.

Envie d'en savoir plus sur ma vision de l'automatisation et des robots ? Contactez-moi sur mes réseaux sociaux !

Récolte de foin 2023

La voie à suivre pour développer avec succès une solution AgTech

Ep 0/7 : IS L'INDUSTRIE AGTECH EN CRISE ?

Ep 1/7 : COMMENT BIEN POSITIONNER SON PRODUIT SUR LE MARCHÉ AGRICOLE ?

Ep 2/7 : COMMENT ADAPTER VOS MACHINES AGRICOLES AUX BESOINS DU MARCHÉ ET DES CLIENTS ?

Ep 3/7 : RÉUSSIR SES PREMIERS PROJETS PILOTES AVEC LES AGRICULTEURS

Ep 4/7 : MAXIMISEZ LE RETOUR SUR INVESTISSEMENT (ROI) DE VOS SOLUTIONS AGTECH !

Ep 6/7 :OPTIMISER LA MISE À L'ÉCHELLE DU PRODUIT GRÂCE AU RETOUR D'INFORMATION DE L'UTILISATEUR FINAL

Ep 7/7 : LA METHODE DU MARCHE DE L'AGTECH : VOTRE CHEMIN VERS LE SUCCES

Vous souhaitez en savoir plus sur les opportunités Agtech ?

MARCHÉ AMÉRICAIN - 🇺🇸

MARCHÉ AUSTRALIEN - 🇦🇺

MARCHÉ CALIFORNIEN - 🇺🇸

MARCHÉ CANADIEN - 🇨🇦

MARCHÉ EUROPÉEN - 🇪🇺

MARCHÉ FRANÇAIS - 🇫🇷