从商品到最终产品,谁真正从农业中获利?

导言:令人震惊的差距

每年,数百万吨农作物离开欧洲农场。小麦、胡萝卜、马铃薯、牛奶、莴苣......所有这些农作物都是以精准、坚韧和热情种植出来的。然而,一个残酷的现实依然存在:这些农作物的价值在下游消失了。在田间地头和超市货架之间的某个地方,它们的价值蒸发了。

这不是什么新鲜事。但它越来越难以为继。如今,这已不再仅仅是一个 "农民问题",而是经济、政治和生存问题。

"2024 年,我们以180 欧元左右的价格出售一吨小麦,这些小麦最终变成了价值3600 欧元的面粉和长棍面包,而我们作为生产者只得到了不到5%的最终价值。不仅仅是小麦。西非的可可种植者也面临着同样的不公:你每买 1 欧元的巧克力,只有不到0.06 欧元能回到种植者手中。

每年到了收获季节,我都会问自己同一个问题:"到底是谁在利用我父亲的工作赚钱? 我们承担了所有风险,我们投资了昂贵的机械和土地,我们做了艰苦的种植工作--但其他人拿走了价值"。

单向流动的价值链

让我们用数字说话。

让我们举一个简单的例子:普通小麦。2024 年,农民每吨小麦的收入约为200 欧元。当它变成面粉时,每吨的交易价格在450-500 欧元之间,然后再变成长棍面包、意大利面、早餐谷物--你说得出来。

此时,最终产品的价值是原来的 10 倍,而承担所有风险的农民却只获得了最终价格的不到 10%。

与此同时,种植者还要应对气候风险、投入品价格波动、不可预测的市场动态以及严格的质量要求。而这一切呢?分到的蛋糕越来越小。

一吨小麦可生产约750 公斤面粉。以每条长棍使用250 克面粉计算,每吨小麦大约能生产3000 条长棍。

按照每条长棍面包 1.20 欧元计算,每吨小麦的零售总价值为3 600 欧元,这些小麦都是经过加工后分块出售的。

然而,农民--实际种植小麦的人--在今天的市场上每吨小麦只能卖到180 欧元左右。

这只占最终价值的5%,其余的都消失在产业链中:物流、加工、营销和零售。

阶段 - 行为者:最终价值份额 - 欧元/吨当量

原麦产量 - 农民:5% - 180 欧元/吨

仓储与物流合作社 - 收货人 : 8% -€180-€250/T

MillingFlour - Mill - 15-20% -€500-€700/T

烘焙 - 转型烘焙/工业处理器 - 45-55% -1,600- 1,800 欧元

分销 - 零售超市/商店 - 15-25% -540- 700 欧元

税费(5.5% 增值税) - 政府:5.5% -198 欧元

总计-100%- 3,600 欧元

这并非孤例

🥕胡萝卜

农民支付:~0.30欧元/公斤

零售价:~2.20 欧元/公斤(洗净、包装、贴标签)

生产者份额:~14%

尽管胡萝卜是当地种植的,但清洗、分拣、包装和品牌化的过程使其价值翻了 7 倍,而这一切都没有回到田间地头。

🍏苹果

农民价格:~0.50-0.80 欧元/公斤

零售价 :2 欧元-3 欧元/公斤 ,或因外观原因被合作社拒收:"太小"、"不够红"

生产者份额:~28%

🥛牛奶和乳制品

原奶支付:向奶农支付 ~0.40 欧元/升(现在的价格不错,几年前的价格是 0.20 欧元/升)

产品 - 零售价 - 生奶在最终产品中的比例 - 奶农份额

1 升牛奶(UHT)~1-1.20 欧元 - 100% - 35

酸奶(1 千克)~3.50 欧元 - 90%(含培养基、糖)~12%。

黄油(1 公斤)- 10.00 欧元 - 每公斤 22 升牛奶 → 9.24 欧元 - 9

奶酪(如 Comté)- 15.00 - 25.00 欧元/公斤 - 每公斤 10 升牛奶 → 4.20 欧元 - 5 - 8

🥩牛肉

农民价格(活重):~€4.50/kg

零售牛排(转化、切割、真空包装):20-40 欧元/公斤

➡️生产者份额:~约占最终价格的 15-20

再加上一些标签("成熟"、"草饲"、"干制"),利润率就完全向下游转移了--尽管最大的成本和努力在于饲养动物。

更多加工小麦产品:LU "Petit Beurre"

如果你不是法国人,我相信你不会知道这种饼干,但可以说这种饼干对我们来说是标志性的,而且是你在杂货店里能找到的最简单、最健康的饼干。

每包原材料成本

成分 - 每包数量 - 价格(欧元/公斤) - 每包成本

小麦粉 - 146 克 - 0.40 欧元/公斤 - 0.06 欧元

糖 - 44 克 - 0.70 欧元/公斤 - 0.03 欧元

黄油 - 26 克 - 10.00 欧元/公斤 - 0.26 欧元

Salt - 2g - €0.25/kg - <€0.01

原材料总成本--0.35欧元

配料表

➡️每公斤原材料成本:~1.75欧元/公斤

➡️最终零售价:5.40 欧元/公斤

➡️农民获得的价值份额:远低于5%。

在品牌加工饼干中,小麦几乎可以忽略不计。价值是由品牌、加工和零售获得的,而不是由谷物的原产地获得的。

教训是什么?

产品加工得越多,我们为营销、包装和货架稳定性付出的代价就越大,而不是真正的营养或农民收入。我们为形象和便利买单,而不是为价值或公平买单。

让我们明确一点:消费者也有责任。 这类高度加工食品含有大量糖分、脂肪和盐分(我还没算上化学成分),通常是为了刺激人们的食欲,而不是为了滋补。

,它们的成本远远超过了各部分的总和,它们回报的是除了种植者之外的所有人。

0.35 欧元的原料,在货架上卖到 1.08 欧元,而农民却能得到几美分。

收割干草2023

为什么这个系统如此失衡

人们很容易认为这只是 "市场的运作方式"。但目前农民创造的价值和获取的价值之间的不平衡并非不可避免。这是经济、政治、物流等结构性力量造成的结果,这些力量的演变有利于下游经营者,而不是生产原始价值的人。

这就是为什么农民在一次又一次的收获中受到挤压:

1.Farmers are Fragmented, Buyers are Consolidated

数以千计的独立农场主与少数几个有实力的买家进行谈判:磨坊主、加工商、工业面包店、食品集团和大型零售商。

一方面:生产者分散,没有定价权。

另一方面:拥有律师、游说者和数据分析师的纵向一体化巨头。

这种不平衡造成了结构性的权力不对称。当市场力量集中时,定价就变得集中化和战略性。当供应分散时,价格就会被左右,而不是通过谈判来决定。

2.转型 = 利润。农民无法控制。

从小麦离开农场的那一刻起,它就进入了一个价值链,每一步都增加了利润:

磨粉 → 加工 → 烘焙 → 包装 → 品牌 → 分销 → 零售。

他们出售的是原材料--无法控制转化、产品设计、营销或货架摆放。

而在当今的食品体系中,利润不是靠养活人赚来的,而是靠塑造观念赚来的。

3.农产品像石油一样交易,而不是像粮食一样估价

谷物、牛奶甚至肉类都被当作商品,而不是与实际成本和当地质量挂钩的必需品。

小麦像石油一样在全球交易所定价。

德克萨斯州的一场干旱或乌克兰的一则谣言,都会使你的价格下跌,即使你的收成很好。

算法决定情绪。而不是农艺学。

结果是:支付给农民的价格很少反映他们的实际生产成本,而且往往是对他们无法控制的事件的反应。

4.零透明度,无处不在

问一问消费者:1.2 欧元的法国长棍面包有多少是农民的?大多数人都不知道,也没有人有义务告诉他们。

没有利润明细,也没有披露零售价的义务。即使在合作社或贸易集团内部,系统也往往不透明,费用、混合和奖金掩盖了真实的农场交货价格。

只有在为他人谋利时,才需要透明度。

5.所有风险都由农民承担

农民为整个生产周期预先融资:种子、化肥、作物保护、劳动力、保险、机械、土地和债务。

然而

售价不是他们定的。

他们事先并不知道。

他们不能保证利润率。

他们不能转嫁通货膨胀。

他们往往最后才拿到工资。

如果产量下降或价格暴跌,农民将承受损失。如果产量飙升或价格飙升,则由其他人来获取价值。

6.粮食金融化

雀巢、达能、联合利华、蒙代尔、家乐福、沃尔玛等大多数下游主要企业都是上市公司。它们的主要职责不是滋养人类或支持农民,而是最大限度地提高股东回报。

它们的季度收益受到投资基金的严格审查

他们的利润由财务工程师管理

许多公司利用复杂的税收计划、子公司和转让定价来尽量减少税收,最大限度地提高红利

当成本压力上升时?他们将成本转嫁给消费者--或挤压供应商

粮食已成为一种金融资产。它不再仅仅是为了养活人们,而是为了实现增长目标。

而离土地越近,离利润就越远。

综述

这不仅仅是运气不好或管理不善的问题。这是一个旨在将风险外部化、利润内部化的系统--所有这一切都以牺牲粮食生产者的利益为代价。我们把农民变成了价格接受者,而不是价格制定者。

欧盟谷物种植者如何慢慢死去

从众多小农场到更少、更大的农场

过去 60 年间,欧洲--尤其是法国--的农场数量急剧下降。在法国,农场数量从 1955 年的 230 万个下降到今天的约 40 万个。与此同时,农场的平均面积却增加了一倍多,从 1988 年的 28 公顷增加到 2020 年的近 70 公顷。虽然这听起来像是进步,但实际情况要复杂得多。

法国:左边是农民人数的变化 - 右边是每个农场面积的变化(总使用面积)

生产成本直线上升

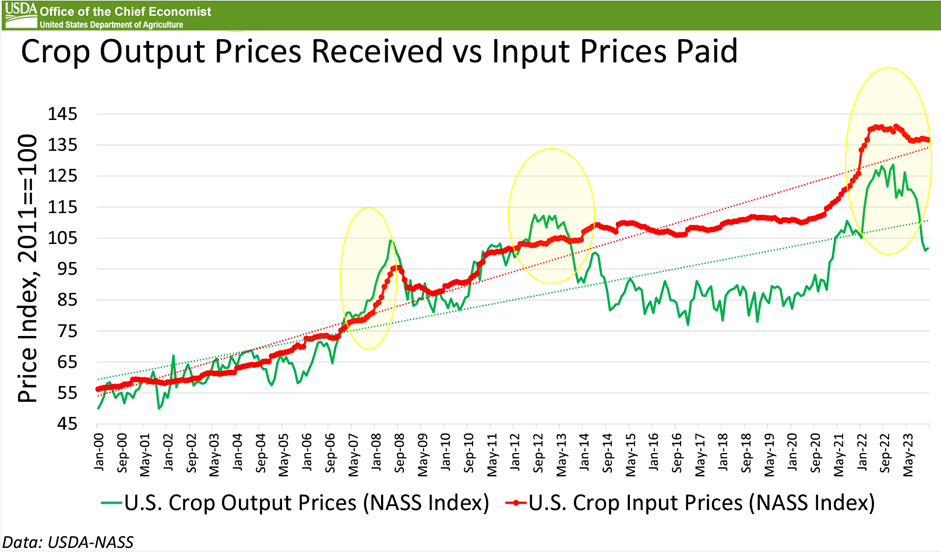

让我们用数字说话。在过去 20 年里,欧盟谷物种植者的几乎所有主要投入成本都在飙升:

农业用地:从 2000 年到 2020 年 ,法国耕地的价格几乎增长了两倍(+150%)。 2024 年,平均价值达到6400 欧元/公顷,比一年前增长了 3.2

化肥成本(特别是氮肥)飙升,尤其是在 2021 年之后。2000 年至 2022 年期间,化肥价格最高时达到 +200%。

机械与维护:+自 2003 年以来增长了 64%--受复杂性和监管的影响,年通胀率约为2.5%。拖拉机动力成本将从每匹马 500 欧元(2000 年)上升到每匹马 1200 欧元(2024 年)。

种子和作物保护:+自 2021 年以来增长 7-10%,主要原因是生物技术和监管成本增加

地租和能源也已成为主要的财政负担。燃料从 0.3 欧元/升(2000 年)升至 1.1 欧元/升(2025 年),25 年间增长了 266%。

农业建筑:得益于太阳能电池板,谷仓和马厩的建造成本在过去 5 年中大约翻了一番。该系统再次利用农民的优势,使其价格翻番并获得附加值。

与小麦价格相比:自 2000 年以来,法国小麦的平均价格虽有波动,但扣除通胀因素后基本持平。从 1959 年到 2009 年,小麦的实际价格甚至有所下降,年均降幅为-3.3%。是的,在 2021-2022 年危机期间,价格曾短暂飙升,但那是短暂的--缓解并没有持续下去。

简而言之:生产成本不断攀升,而农作物价格却停滞不前。农民们陷入了困境,即使多种植 10%的小麦,往往也意味着亏损速度加快 10%。

投入成本与小麦价格及产量趋势对比

在生产成本飙升的同时,小麦的价格和产量却没有跟上步伐,导致农民尽管辛勤劳作,利润却不断缩水。

另一方面,虽然产量在上世纪 60 年代至 2000 年间有所上升,但此后并没有改善,事实上恰恰相反。而且我敢肯定,随着全球变暖,未来几年的情况也不会好转。

来源 : https://uswheat.org/wheatletter/wheat-price-perspectives-a-look-at-long-term-trends/

农民受到挤压:生产成本飙升的速度远远超过价格和产量,将本已微薄的利润压缩到无法维持的地步。

欧洲为何不能像澳大利亚那样扩大规模

让我们消除幻想:欧洲不是澳大利亚。即使欧洲农场的规模不断扩大,它们也根本无法像澳大利亚、美国或南美的农场那样扩大规模。原因是结构性的。由于几个世纪的继承法和密集的农村人口,欧洲的土地高度分散。土地所有权受到严格管制,要想获得更多公顷的土地,在法律上和经济上都越来越困难。

澳大利亚的谷物农场可以用最少的劳动力耕种数千公顷的土地,而欧洲的农民则受到地理、法规和城市压力的限制。更大的设备和更多的土地会有所帮助,但也仅限于此。在法国,200 公顷的小麦农场永远无法享受到西澳大利亚州 5000 公顷农场那样的规模经济效益。我们在不同的领域玩着不同的游戏,有着不同的规则,而假装不知道只会加速崩溃。

使用 ChatGPT 生成的图片 - 我们看到一个靠补贴生存、被生态系统榨干的令人发指的老农

那么,如何才能拯救欧盟的谷物种植者?

现行制度将欧盟的大型谷物种植者锁进了一个陷阱:扩大规模,增加投资,祈求获得体面的利润。这是一个令人精疲力竭的 "跑步机"。要摆脱这种循环,需要的不仅仅是良好的愿望,还需要进行战略重塑。以下是三条可行的前进道路,每条道路都有自己的机遇和挑战。

1.对地方转型进行再投资

与其出口低价值的原材料,为什么不在当地进行加工,从而获得更多的价值链呢?对磨坊、榨油机、切割室或罐装设施等工具进行共同投资,可以提高利润率,创造当地就业机会,缩短供应链。

挑战:前期投资高,卫生法规严格,在中短途供应链上销售需要商业知识和时间。

2.提升质量--但前提是要付出代价

转向有机、再生或经认证的优质农业可以提高利润率,但前提是市场必须给予回报。要想取得成功,农民需要摆脱大宗商品的匿名性,并建立产品身份和故事。

挑战:如果没有直接接触消费者的渠道或强大的品牌支持,仅靠质量并不能保证更高的收入。在市场饱和的情况下,"质量溢价 "可能会迅速消失,这就是我们看到的欧盟有机产品产量在过去 10 年中不断上升,但自科维德时期结束后一直在下降的情况。

3.将合作社重新设计为权力经纪人

如今,许多合作社的运作方式就像商业中间商或仓储设施。

合作社不应只是一个粮仓,而应是利润的创造者和成本的削减者。

挑战:这需要在治理、文化和战略重点方面进行深刻变革。而且往往还需要与那些从现有体制中获益的既得利益者作斗争。

4.要求透明--无处不在

农业食品链上谁赚了什么?利润往往隐藏在复杂的合同和不透明的结构背后。经济透明度(不仅仅是食品可追溯性)是重新平衡权力的关键。

挑战:这需要强大的政治意愿和集体(客户)压力,因为占主导地位的企业完全有理由隐藏利润。

5.转变消费者心态

只要大多数消费者继续以尽可能低的成本购买经过超级加工、大量上市的食品,公平的农民报酬就仍然遥不可及。重新发现更简单、原始和本地采购的食品不仅是一种生活方式的选择,也是一种政治和经济行为。

但这也需要更深层次的文化转变:我们必须让食物重新获得应有的地位。在过去的 50 年里,人们用于饮食--真正的、有营养的食物--的时间和预算都在稳步下降。与此同时,用于娱乐、数字服务和旅行的支出却在激增。这并非没有后果:肥胖症、心脏病和精神疲劳的发病率不断上升,表明社会存在着更深层次的失衡。

挑战消费者习惯的改变是缓慢的。如果没有适当的教育、有意义的替代品以及对食品文化的重新评价,许多人将继续陷入廉价食品的怪圈,不知道他们的盘子里到底有什么。

而你,你会为自己价值的 5%而工作吗?

一个典型的法国员工每月净收入为 2000 欧元。现在想象一下,您的工资单上还会显示其他内容:您为公司创造的实际价值--40,000 欧元。现在再想象一下,上面写着:

"你只能获得你所创造价值的 5%。但你还需要自己购买工具,提前支付能源和基础设施费用,并承担所有财务风险。其他 95%呢?归你的老板、供应商、客户和物流链所有"。

你还会每天早上来上班吗?你会投资于培训、新设备或加班吗?

因为这就是谷物种植者的待遇--年年如此,年年丰收。

我们的家庭农场呢?

以我们自己的家庭农场为例。我们每年生产

300 吨发芽大麦

麦芽产量:300 吨÷1.3 ≈230 吨麦芽

每吨麦芽大约可生产 8,837 升啤酒:2,035,000 升啤酒

按平均零售价每升 1.50 欧元计算,消费者销售额≈300 万欧元

150 吨油菜籽

产量:大约每公斤 0.4 升油→60,000 升油

按每升 1.80 欧元计算,相当于10 . 8 万 欧元的收入

600 吨小麦

标准法棍~每条约 250 克 →240 万条法棍

按每根法国长棍 1.20 欧元计算,消费总值≈290 万欧元

这些原材料为酿酒厂、食品品牌、零售商和物流平台提供了价值数百万欧元的价值链。然而,种植这些原料的农民呢?他只保留了最终价值的 5%。甚至更少。

我们不需要等到饥荒、粮食骚乱或全面的政治危机发生时才觉醒。因为如果我们这样做,反应就不会是有序的,也不会是公平的。让我们在创造价值的地方重建价值。现在趁我们还来得及。

想进一步了解我对自动化和机器人的看法?请在我的社交网站上联系我!

2023 年收获干草

成功开发农业技术解决方案之路

第 0/7 集 : 是 农业科技产业面临危机?

第 1/7 集 : 如何在农业市场成功定位您的产品?

第 2/7 集 : 如何使您的农业机械适应市场和客户需求?

第 3/7 集 : 成功实施与农民合作的首个试点项目

第 4/7 集 : 最大化农业技术解决方案的投资回报(ROI) !

第 5/7 集 : 建立成功的分销网络

第 6/7 集 :通过最终用户反馈优化产品规模

第 7/7 集 : 农业技术市场方法:您的成功之路